Os ladrões de identidade estão mais ativos do que nunca. Em 2012, a Federal Trade Commission recebeu mais de 2 milhões de reclamações de consumidores em geral e, pelo 13º ano consecutivo, o roubo de identidade foi a categoria de reclamação mais comum: 369.132 relatórios de roubo foram adicionados à Rede de Sentinelas de Consumidores da FTC no ano, um aumento de mais de 30% em relação a 2011.

Na semana passada, a FTC divulgou o seu 2012 Consumer Sentinel Network Data Book (PDF). De acordo com o relatório, a categoria de roubo de identidade que mais cresce diz respeito a documentos e benefícios do governo: as reclamações nessa categoria aumentaram 46% em relação ao ano-calendário de 2010. Fraude de cartão de crédito (13%), telefone ou fraude de utilidades (10%) e fraudes bancárias (6%) foram as próximas categorias mais comuns de roubo de identidade em 2012.

O aumento das reclamações sobre roubo de identidade pode levar você a considerar um dos muitos serviços baseados em taxas que prometem se defender contra o roubo de identidade e outros crimes on-line. Muitos especialistas consideram esses serviços um mau investimento, especialmente considerando os passos que você pode tomar para se proteger contra ladrões de identidade sem ter que gastar dinheiro. Aqui estão três técnicas de prevenção contra roubo de identidade que não lhe custarão um centavo.

Obtenha um relatório de crédito verdadeiramente gratuito diretamente da fonte

O Fair Credit Reporting Act exige que cada uma das três agências de relatórios de crédito forneça aos consumidores um relatório de crédito gratuito mediante solicitação a cada 12 meses. Em resposta, a Equifax, Experian e TransUnion criaram o AnnualCreditReport.com, que permite solicitar um relatório de crédito gratuito on-line, por meio de um número de telefone gratuito (1-877-322-8228) ou por e-mail usando um formulário de solicitação para download ( PDF).

O serviço realmente permite que você monitore seu relatório de crédito três vezes por ano, solicitando um relatório de uma das três agências de relatórios de crédito a cada quatro meses. Isso pode ser mais monitoramento do que muitos consumidores exigem, a menos que tenham solicitado recentemente novas contas de crédito ou que planejem fazê-lo no futuro próximo.

Observe que você também tem direito a um relatório de crédito gratuito no prazo de 60 dias depois de ter sido recusado após solicitar um seguro, crédito ou emprego, ou sempre que uma empresa fizer uma "ação adversa" contra você. Se você está desempregado, em assistência social ou foi vítima de roubo de identidade, pode solicitar um relatório de crédito gratuito, mesmo que tenha feito uma solicitação anterior nos últimos 12 meses. Caso contrário, as agências de relatórios de crédito cobram até US $ 11 por um segundo relatório dentro de um ano.

O relatório gratuito não inclui sua pontuação FICO, que é o número de três dígitos entre 300 e 850 que as empresas usam para determinar seu crédito. Serviços como o Credit Karma e MyFico afirmam fornecer relatórios de crédito gratuitos e pontuações FICO, mas o Credit Karma ganha dinheiro com os "dados do consumidor" que coleta, e o MyFico oferece apenas uma avaliação gratuita de 10 dias do seu Score Score de 15 dólares por mês serviço, então você tem que fornecer um número de cartão de crédito para iniciar o julgamento e interromper o serviço durante o período de teste para evitar que a cobrança ocorra.

À primeira vista, a oferta da Credit Karma parece convidativa, mas não me sentia à vontade com a quantidade de informações pessoais que a empresa coleta, conforme descrito na política de privacidade da Credit Karma. Muitas das informações são necessárias para acessar o seu relatório de crédito, mas a diferença é que as agências de relatórios de crédito já têm essa informação. Por que fornecê-lo a outro terceiro, mesmo que seja de outra forma confiável?

O site Whatsmyscore.org oferece um FICO Score Estimator gratuito que faz 10 perguntas e usa as respostas para gerar uma pontuação estimada para cada uma das três agências de informação de crédito.

Muitas das empresas que prometem a você um relatório de crédito gratuito são golpes que assinam sub-repticiamente serviços pagos que você não deseja ou precisa. Em outubro de 2011, a FTC divulgou um alerta de alerta contra sites com "relatório livre" ou frases semelhantes em seus URLs, ou aquele "typo-squat" annualcreditreport.com, que é a única fonte verdadeira de relatórios de crédito gratuitos.

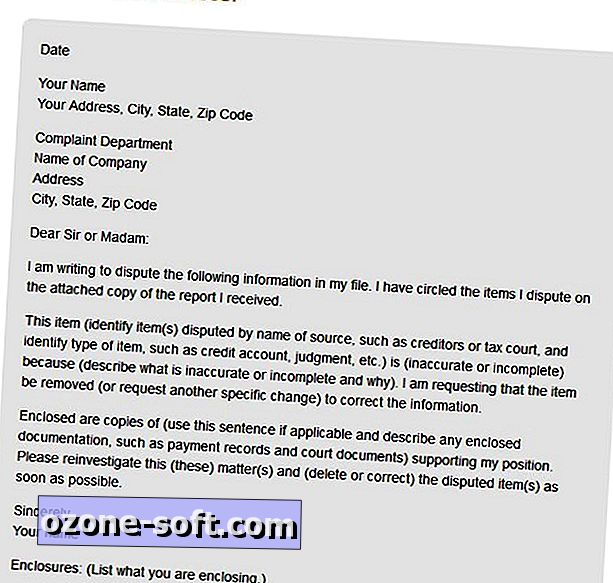

Quando você identificar erros no seu relatório de crédito, entre em contato com a agência de relatórios de crédito por escrito e inclua cópias de documentos que apóiam suas alegações de que as informações são imprecisas. As instruções da FTC para disputar erros em relatórios de crédito incluem uma amostra de carta de disputa para uma agência de relatórios de crédito.

A agência deve entrar em contato com a fonte das informações, e essa empresa é obrigada a investigar a reclamação, revisar o material fornecido e informar a agência de relatórios de crédito. O provedor de informações deve notificar todas as três agências de crédito se determinar que as informações são realmente imprecisas. A agência de crédito deve então enviar-lhe uma cópia gratuita do seu relatório alterado que não conta como um relatório anual gratuito.

Você também pode solicitar que a agência envie o relatório revisado a qualquer um que tenha solicitado uma cópia nos seis meses anteriores ou a qualquer possível empregador que tenha recebido seu relatório nos últimos dois anos.

Coloque alertas de atividade e fraude em bom uso

Quando tiver certeza de que seu relatório de crédito está correto, entre em contato com seu banco ou com os provedores de cartão de crédito para solicitar alertas quando compras acima de determinado valor forem cobradas da conta ou quando cobranças forem recebidas do exterior. (Observe que a maioria dos serviços financeiros entrará em contato com você automaticamente quando detectar atividades incomuns ou suspeitas em sua conta.)

Se você acredita ter sido vítima de um crime ou tentativa de roubo de identidade, entre em contato com uma das agências de relatórios de crédito para receber um alerta de fraude em suas contas. Quando você registra um alerta de fraude em uma das três agências, a empresa é obrigada por lei a entrar em contato com as outras duas agências.

O alerta de fraude dificulta a abertura de uma nova conta de crédito: os credores são instruídos a entrar em contato com você - geralmente por telefone - para verificar sua identidade antes que possam abrir uma conta em seu nome, embora não sejam obrigados por lei a faça isso. Seu nome será removido de todas as ofertas de crédito pré-aprovadas por dois anos. O alerta de fraude está em vigor por apenas 90 dias, mas se você foi vítima de um crime de roubo de identidade, você pode estender a proteção contra fraudes para dois anos.

Todas as três agências de relatórios de crédito permitem que você solicite um alerta de fraude on-line:

- Página de alerta de fraude Equifax

- Página de alerta de fraude Experian

- Página de alerta de fraude TransUnion

Um alerta de fraude aplica-se apenas a novas contas, pelo que as suas contas de crédito atuais não serão afetadas. Se você estiver planejando se inscrever para uma nova conta de crédito, precisará dar o passo extra de permitir que o credor entre em contato com você ou realize outras etapas adicionais para confirmar sua identidade.

Você pode levar a proteção de crédito um passo adiante, solicitando um congelamento em sua conta. Tal como acontece com alertas de fraude, o congelamento aplica-se apenas a novas contas e não afeta suas contas de crédito atuais. Se você foi vítima de um roubo de identidade, a ameaça de tentativas subsequentes de roubar sua identidade aumenta. Um congelamento de conta pode impedir esses ataques em suas trilhas.

Infelizmente, congelar suas contas de crédito é regido pela lei estadual e, atualmente, Indiana é o único estado que permite que seus residentes solicitem, suspendam temporariamente e removam um congelamento de crédito gratuitamente. Em outros estados, a taxa para aplicar um congelamento de crédito varia de US $ 3 a US $ 20. A União de Consumidores fornece um Guia Estado-por-Estado para Proteção contra Congelamento de Segurança.

O site Man vs. Debt oferece instruções passo a passo para solicitar um congelamento de crédito nas três agências de relatórios de crédito. Segundo o site, Experian e TransUnion permitem solicitar um congelamento online, mas a Equifax exige que o pedido seja feito por escrito. Você também pode solicitar um congelamento das três empresas por meio de números de telefone gratuitos.

Verifique sua cobertura de seguro contra roubo de identidade

As apólices de seguro contra roubo de identidade são um mau negócio para os consumidores, como a Consumer Reports descobriu em um comunicado publicado em fevereiro de 2012 intitulado "Desvendando o exagero do roubo de identidade". O relatório constatou que as vítimas não seguradas do roubo de identidade incorreram em desembolsos em média de US $ 631, enquanto as vítimas que tinham seguro contra roubo de identidade tiveram uma perda média de US $ 587.

Histórias relacionadas

- Como evitar o roubo de identidade

- Não seja a próxima vítima de scammers da Internet

- Fraude de identidade nos EUA está em alta

Verifique com sua seguradora para determinar se a apólice do seu proprietário, locatário ou outra política existente cobre perdas devido a roubo de identidade. Em particular, as apólices de seguro de guarda-chuva quase sempre incluem proteção contra perdas ou despesas resultantes do roubo de identidade.

Seu banco pode cobrar uma taxa mensal por sua proteção contra roubo de identidade, mas suas contas já estão protegidas pela Lei de transferência eletrônica de fundos, que limita as perdas dos consumidores devido a acesso não autorizado a suas contas bancárias quando as perdas são relatadas em tempo hábil. maneira. A página do Banco Eletrônico da FTC explica a proteção oferecida pela Lei da EFT.

Empresas se tornam vítimas de roubo de identidade

Enquanto alguns empregadores oferecem proteção contra roubo de identidade como um benefício para seus funcionários, a ironia é que as empresas são cada vez mais vítimas de crimes de roubo de identidade. A indústria de cuidados de saúde, em particular, é um alvo popular de ladrões de identidade, de acordo com um recente estudo Ponemon.

Segundo o relatório, os prestadores de serviços médicos muitas vezes não conseguem identificar adequadamente as pessoas que eles tratam. Isso torna mais fácil para um paciente não segurado receber tratamento usando a identificação de um paciente segurado. Uma entrada fraudulenta nos registros médicos do paciente segurado pode causar um diagnóstico errado e colocar em risco o paciente.

Embora não seja compatível com a gravidade de um médico escrevendo uma receita potencialmente fatal, todas as empresas correm o risco de perder dinheiro por causa do roubo de identidade. As empresas podem ser responsabilizadas por danos resultantes do roubo de dados de clientes privados por parte de um funcionário, por exemplo. O Centro de Gestão de Risco Sem Fins Lucrativos oferece dicas aos empregadores para impedir o roubo de identidade de dentro para fora.

Deixe O Seu Comentário